請求書電子化とは?電子配信との違い・導入方法を解説

Electronic invoice delivery

請求書発行業務を、もっとシンプルに

電子配信+郵送をワンストップで対応

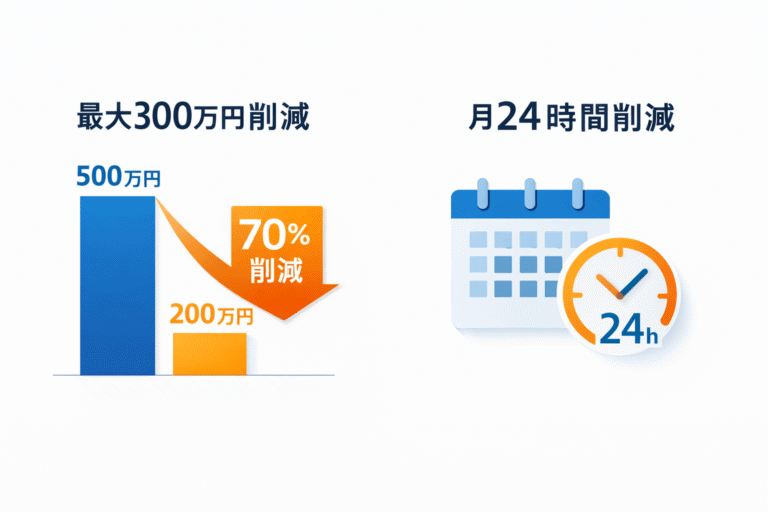

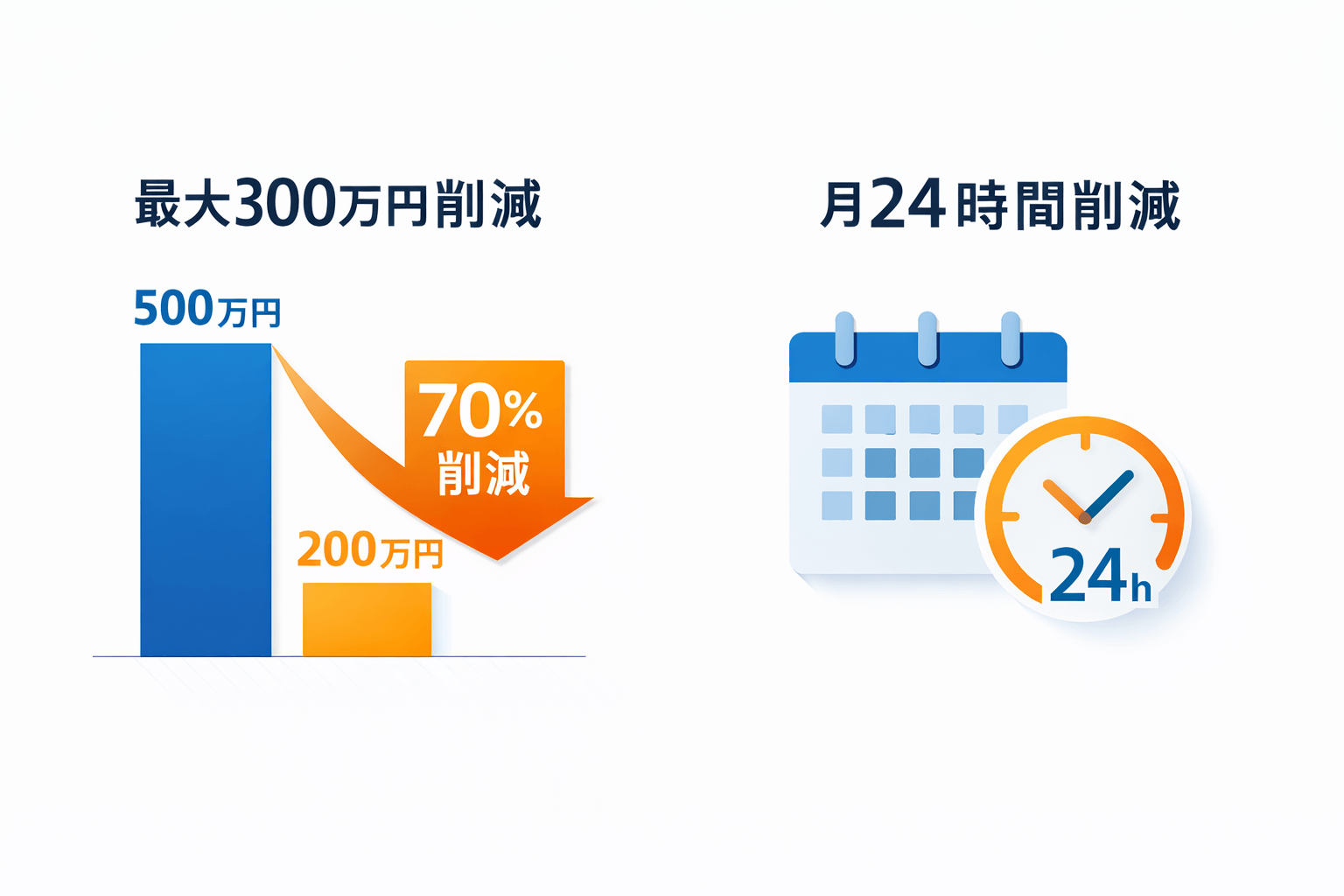

請求書業務の負担・コスト・ミスを同時に解決します

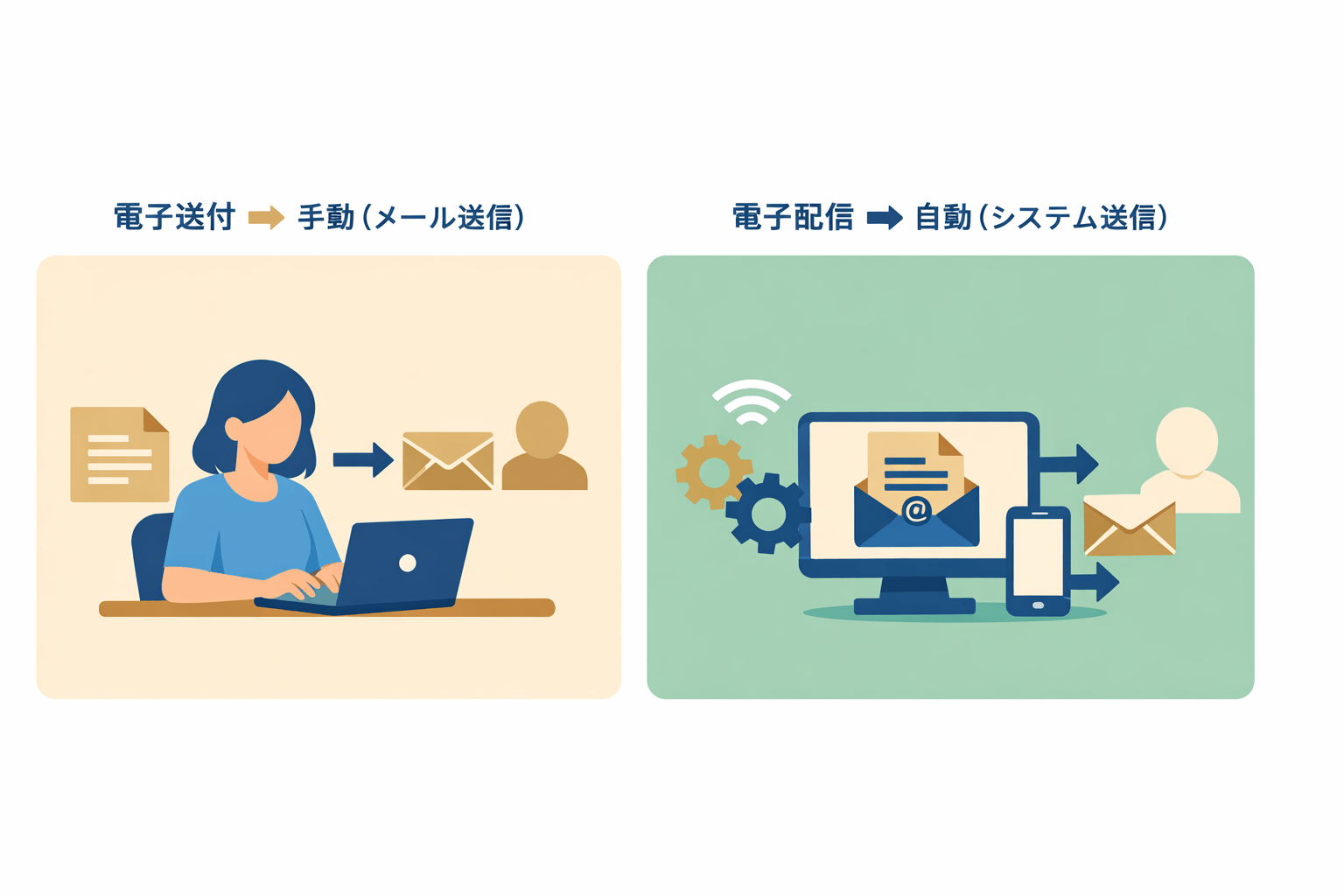

電子配信のメリットとは? 電子送付との違い

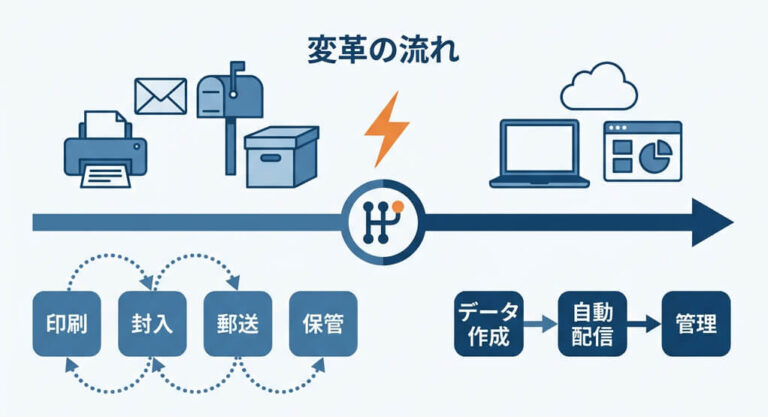

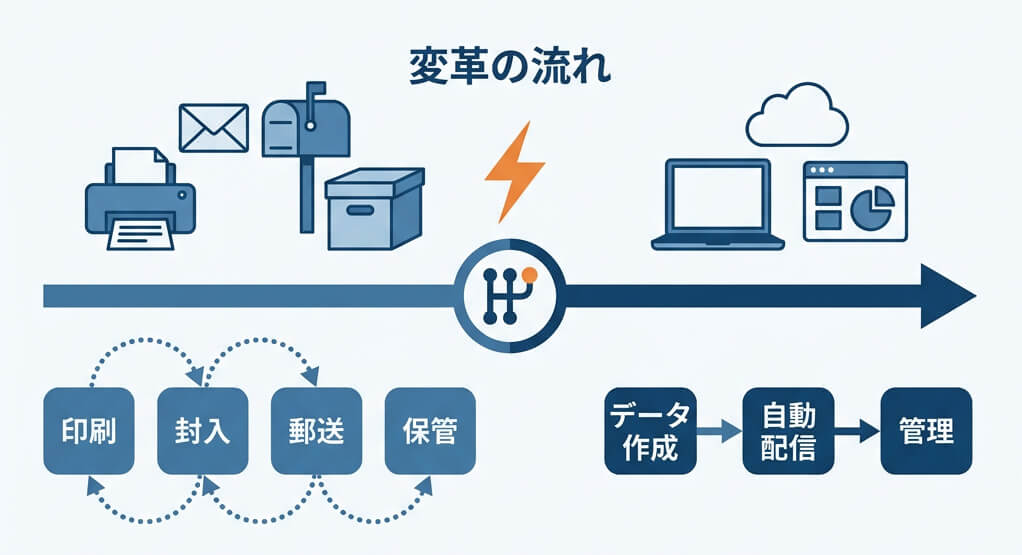

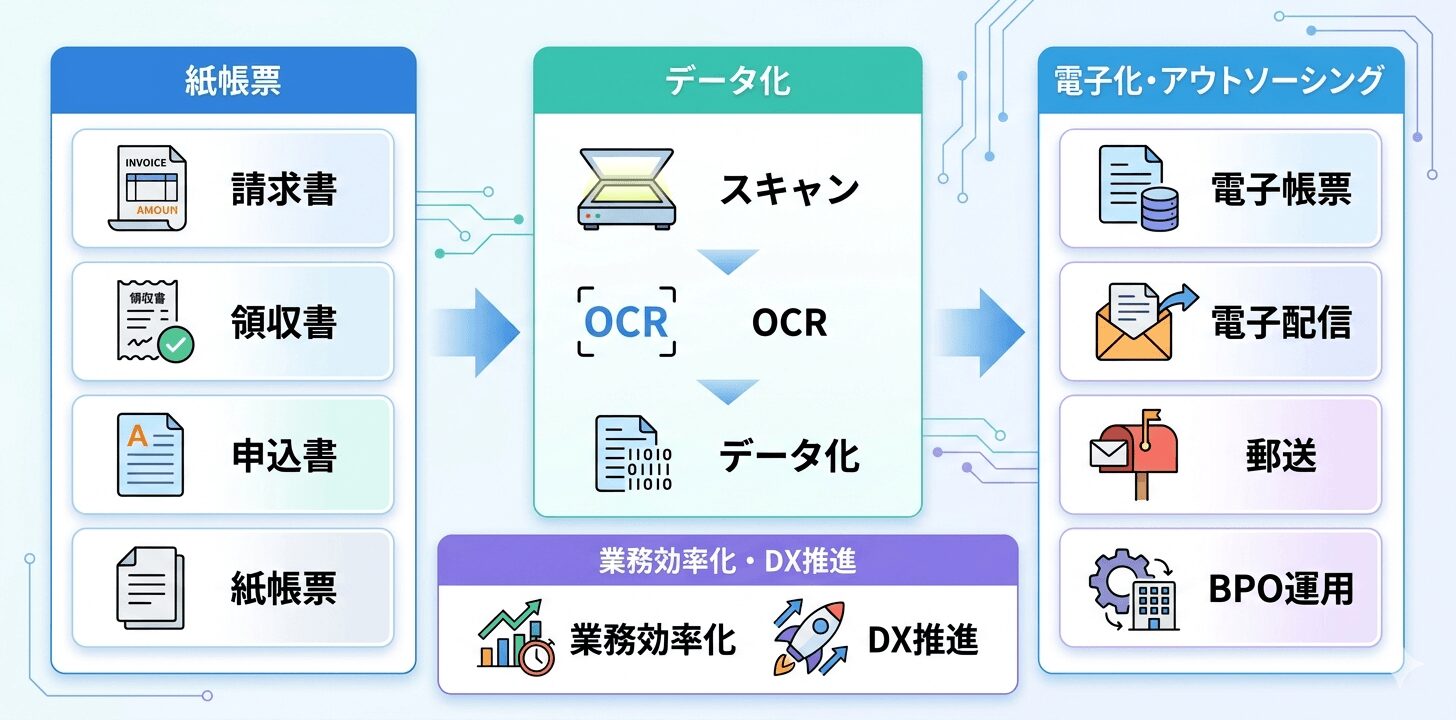

電子配信とは、請求書・帳票・各種書類を紙ではなくデータで送付する仕組みであり、企業間取引(BtoB)でも広く利用されている請求書電子化の代表的な手法です。

メールによる電子送付(PDF送付)と異なり、システムを利用して送信・管理・履歴確認まで行える点が特徴で、業務効率化やコスト削減にもつながります。

紙の請求書業務が残っている企業や、電子化を進めたい企業様に最適なサービスです。

こんなお悩みありませんか?

- 請求書の印刷、封入、発送に時間がかかる

- 郵送費や用紙代などのコストが負担になっている

- 封入ミスや発送ミスが不安

- テレワークに対応できていない

その課題、当社が解決します

当社の請求書電子配信サービスでは、

電子配信と書面発送を組み合わせ、最適な運用を実現します。

- 電子配信と郵送を一括対応

- 請求書発行業務を丸ごと効率化

- 運用設計から実務までサポート

「システム導入」だけで終わらず、実際に業務が回るところまで支援します。

なぜ実現できるのか

請求書配信方法は、取引先ごとに最適化できます。

- メール送信

- FAX送信

- 書面郵送

電子化が難しい取引先にも対応しながら、段階的に電子化率を高めることが可能です。

請求書だけでなく、各種書類配信業務にも対応可能です。

実際の導入事例はこちら

導入を成功させるポイント

請求書電子化は、ツール導入だけでは成功しません。

重要なのは

「運用設計」と「継続的な改善」です。

当社では、業務フローの見直しから支援し、現場に定着する仕組みを構築します。

関連情報

導入方法を詳しく知りたい方

▶ 請求書の電子化方法を見る

実際の導入事例を知りたい方

▶ 請求書電子化の事例を見る

ご検討中の方へ

FAQ

Q. 電子配信と電子送付は何が違いますか?

A. 電子配信はシステムを利用して自動送信や履歴管理ができる点が異なります。

Q. 電子配信は電子帳簿保存法に対応していますか?

A. 要件を満たす形で運用することで対応可能です。

Q. 電子配信と郵送を併用できますか?

A. 取引先ごとに最適な配信方法を選択できます。

無料相談

してみる

してみる

お気軽にご相談ください